Заманауи экономика ар бир мамлекеттин кеңири тармакталган, татаал мамилелердин тармагы болуп саналат, анын ичинде миллиондогон экономикалык субъекттер жана товарлар менен акчалардын туруктуу айлануусу. Бул өз ара байланыштардын негизги бурамаларынын бири – ар кандай келишимдерди жүргүзүү, натыйжада өз ара талаптар жана милдеттенмелерди аткаруу, төлөмдөрдү жана эсептешүүлөрдү жүргүзүү аркылуу канааттандыруу болуп саналат. Бул шарттарда өлкөнүн экономикасында төлөм системасы маанилүү орунду ээлейт, ал эффективдүү акча айлануусун камсыз кылат, экономикалык мүмкүнчүлүктөрдү ишке ашырат жана мамлекеттин акча-кредиттик саясатын аткаруунун негизги куралы болуп саналат.

Бүгүнкү күндө Кыргыз Республикасы рынокко өтүү жана дүйнөлүк экономикага интеграциялоо этаптарында турат. Дүйнөлүк экономиканын глобализациясы жана ушул менен байланышкан өнүккөн өлкөлөрдүн төлөм системаларындагы өзгөрүүлөр биздин республикабыздын финансылык-кредиттик системасына түздөн-түз таасир этет. Өлкөдөгү жаңы башкаруу механизмдеринин калыптанышы жана өнүгүшү банктар секторунун экономикадагы өсүп жаткан ролун жана Кыргыз Республикасынын Улуттук банкынын өзгөчө ролун алдын ала аныктайт.

Мамлекеттин төлөм системасы тарыхый жактан улуттук экономикалык системанын элементин түзөт. Аны финансылык-кредиттик мекемелердин уюштурулган жыйындысы катары аныктоого болот, алар экономикалык субъекттердин материалдык, нематериалдык жана финансылык ресурстарды сатып алууда милдеттенмелерди жөнгө салуу жана төлөмдөрдү жабуу мүмкүнчүлүгүн камсыз кылат, ошондой эле бул уюмдардын ишмердүүлүгүн жөнгө салган мыйзамдар жана финансылык-кредиттик мекемелер менен алардын кардарларынын ортосундагы укуктук мамилелердин мүнөзүн аныктайт.

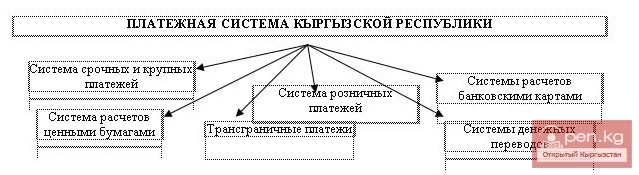

Республикадагы төлөм системасы бүгүнкү күндө төмөнкүдөй көрүнүшкө ээ:

Республикадагы төлөм системаларынын эволюциясын 1992-жылдын мартында Улуттук банктын түзүлгөн күнүнөн баштап байкоого болот. Анын уюштуруу структурасына 5 облустук башкармалыктар жана Бишкектеги башкы кеңсе кирген, ал Чүй облусун да тейлеген. Ошол учурдагы бардык төлөм документтерин иштеп чыгуу, бухгалтердик жана статистикалык отчеттуулукту компьютердик байланыш каналдары аркылуу түзүү максатында НБКРдин бардык облустук башкармалыктарында биринчи компьютерлер орнотулуп, тиешелүү программалык камсыздоо орнотулуп, жөнгө салынган.

1993-жылдын майынан баштап төлөмдөрдү жана эсептешүүлөрдү жүргүзүү үчүн түздөн-түз корреспонденттик мамилелер системасы уюштурулган, жана өлкөнүн банктык системасы татаал, жүк салмактуу децентрализденген корреспонденттик эсептер системасын, кагаз төлөм документтерин кол менен иштетүүнү жана корреспонденттик эсептерде каражаттын жетишсиздигинен улам көптөгөн төлөбөөлөрдү алган. Кыйын кырдаалга кабылган коммерциялык банктар өздөрүнүн төлөм документтерин иштетүү үчүн автоматташтырылган комплекстерди түзүү боюнча жекелеген аракеттерди жасашкан, бирок бул аракеттер натыйжа берген жок. Рыноктук экономикада иштөө үчүн ылайыксыз төлөм системасын реорганизациялоо зарылдыгы пайда болду.

1993-жылдын аягында СССРдин кулашы жана ТМД өлкөлөрүнүн борбордук банктарынын ортосундагы түздөн-түз корреспонденттик мамилелерге өтүү менен мамлекеттик эсептешүүлөрдү жүргүзүү үчүн НБКРдеги программалык камсыздоо ушундай адаптацияланган, бардык эсептешүүлөр ТМД өлкөлөрүнүн борбордук банктарынын акча бирдиктеринин көз карандысыздыгы принципи боюнча жүргүзүлгөн, алар өз алдынча валюталар катары каралган. Бул ыкма улуттук валюталар киргизилген учурда банктар-корреспонденттерде мамлекеттик төлөмдөрдү жүргүзүүнүн өзгөрбөс технологиясын камсыз кылды жана республикадагы коммерциялык банктардын чет өлкөлүк банктар менен түздөн-түз корреспонденттик мамилелерди түзүүнү стимулдаштырды, бул дүйнөлүк практикада кабыл алынгандай.

Ошол эле учурда ички мамлекеттик төлөмдөрдү уюштуруу боюнча маселелерди чечүү зарылдыгы туулду. 1994-1996-жылдары Улуттук банк кардиналдуу жаңы төлөм жана эсептешүү системасын түзүү боюнча максаттуу иштерди жүргүздү, ал НБКРде коммерциялык банктардын корреспонденттик эсептерин борборлоштуруп жүргүзүүнү жана кагаз төлөм документтеринин негизинде төлөмдөрдүн клиринг системасын түзүүнү камтыган. Клиринг негизиндеги төлөмдөрдү жүргүзүү технологиясы[1] өнүгүп жаткан рыноктук экономика шарттарында эң ылайыктуу деп табылган жана биздин республикабыздын географиялык жана экономикалык өзгөчөлүктөрүнө жооп берген. 1996-жылдын июлунда ошол учурдагы эл аралык финансылык институттардын талаптарына жооп берген, республикалык деңгээлде бардык төлөмдөрдү борборлоштуруп жүргүзүүгө мүмкүндүк берген бирдиктүү жалпы мамлекеттик клиринг системасы толугу менен түзүлгөн. Клиринг төлөм системасы республикадагы төлөм системасын өнүктүрүүдө оң роль ойноду. Ал кагаз төлөм документтеринин негизинде төлөмдөрдүн өтүшүнүн мөөнөтүн минималдуу деңгээлге чейин кыскартууга, төлөбөөлөр маселелерин чечүүгө, коммерциялык банктарга түздөн-түз корреспонденттик эсептер боюнча эсептешүүлөрдү камсыз кылуу үчүн мурда талап кылынган чоң суммадагы каражаттарды бошотууга мүмкүндүк берди, ошентип банктар аралык акча, валюта жана фондулук рыноктордун өнүгүшүнө күчтүү импульс берди.

Платеждердин жана "күнүнө күн" эсептешүүлөрдү жүргүзүү муктаждыгынын өсүшү ири суммадагы төлөмдөрдү тез өткөрүү муктаждыгынын бар экенин көрсөттү. 1997-жылдын июлунда кагаз төлөм документтеринин негизинде банктар аралык эсептешүүлөрдүн гроссовая системасы[2] өнөр жай эксплуатациясына киргизилди. 1997-жылдын 1-мартынан баштап Улуттук банк эл аралык бухгалтердик эсеп стандарттарына өтүп кеткендиктен, гроссовая система дароо бухгалтердик система жана клиринг системасы боюнча маалыматтарды иштетүү борбору менен органикалык түрдө бириктирилди. Бул окуя республикадагы банктар системасында мамлекетке рыноктук экономика үчүн зарыл болгон эсептешүүлөрдүн негизги системаларын түзүүнү камсыз кылды, коммерциялык банктарга финансылык операцияларды жүргүзүүгө жана алар боюнча эсептешүүлөрдү операциялык күндүн ичинде дароо жүргүзүүгө мүмкүнчүлүк берди. Албетте, гроссовая система өзүнүн технологиялык жана географиялык чектелүүлүгү себептүү бардык маселелерди чечүүгө жөндөмдүү болгон жок, бирок анын түзүлүшү төлөм системасын өнүктүрүүнүн жаңы этабынын башталышы болду.

Ошол эле учурда кагаз төлөм документтеринин негизинде клиринг системасын модернизациялоо алкагында жана автоматташтырылган клиринг системасын түзүү долбоорунун планына ылайык, 1997-жылы НБКРде жана бардык облустук клиринг борборлорунда аппараттык-программалык комплекстер орнотулуп, система тажрыйбалык эксплуатацияга киргизилди. Тажрыйбалык эксплуатациянын пландалган түрдө кагаз төлөм документтеринин негизиндеги учурдагы клиринг системасынын ишин бузбайт. Анын технологиясы эски жана жаңы клиринг системаларынын натыйжаларын текшерүү үчүн эки системанын бир убакта жана параллельдүү иштешин талап кылды. Ошол учурда электрондук төлөм документтерине өтүү маалыматтык коопсуздукту камсыз кылуу, электрондук документтердин аутентификациясы жана укуктук негиздер боюнча чечилбеген маселелер себептүү кечиктирилди. Бул багытта электрондук төлөм документтери боюнча мыйзам долбоорун жана маалыматтык системалардын коопсуздугу боюнча жалпы концепцияны иштеп чыгуу боюнча иштер башталды.

1997-жылдын аягында автоматташтырылган клиринг системасынын ишке киргизилиши менен НБКРдин мурдагы эсептөө борборунун базасында Улуттук автоматташтырылган клиринг палатасын түзүү боюнча чечим кабыл алынды. 1998-жылдын февралында автоматташтырылган клиринг системасы Улуттук автоматташтырылган клиринг палатасына өткөрүлдү.

Кыргыз Республикасынын Жогорку Кенешинин Жогорку Кеңешинин мыйзам чыгаруу жыйыны тарабынан 1999-жылдын 15-октябрында "Электрондук төлөмдөр жөнүндө" мыйзамдын кабыл алынышы банктар системасын өнүктүрүүдө маанилүү кадам болуп, төлөмдөрдү жана эсептешүүлөрдү жүргүзүүдө банктар системасында эң прогрессивдүү кагазсыз технологияларды колдонууга мүмкүндүк берди. Берилген маалыматтын коопсуздугун камсыз кылуу үчүн НБКР менен коммерциялык банктар ортосундагы облустар аралык бөлүнгөн байланыш каналдарына жана каналдарга криптографиялык коргоо системасы орнотулду. Электрондук төлөмдөрдүн чындыктыгын камсыз кылуу үчүн санариптик кол тамганы түзүү боюнча аппараттык-программалык комплекс иштелип чыгып, тажрыйбалык эксплуатацияга даярдалды.

Кыргыз Республикасында финансылык жана банктык системанын өнүгүшү жана калыптанышында эл аралык банктык операциялар менен чет өлкөлүк өнөктөштөрдүн маанилүү ролу бар. Эл аралык банкттык операцияларды жүргүзүү үчүн республикадагы банктар үчүн SWIFT (Society for Word-Wide Interbank Financial Telecommunications – Сообщество всемирных межбанковских финансовых телекоммуникаций) банктарынын телекоммуникациялык тармагына туташуу маселеси туулду. 1999-жылдын декабрында Улуттук банктын бардык эл аралык төлөмдөрү SWIFT системасы аркылуу жүргүзүлө баштады. Улуттук банкты SWIFT тармагына туташтыруу технологиясы SWIFT системасына чыгуу мүмкүнчүлүгү бар техникалык борбордук түйүндү орнотууга негизделген, жамааттык пайдалануу системасын түзүү мүмкүнчүлүгү менен. Коммерциялык банктарга Улуттук банктын борбордук түйүнүнөн система менен туташуу мүмкүнчүлүгү берилди, бул өз алдынча туташуу үчүн баштапкы чыгымдарды кыйла төмөндөтүүгө мүмкүндүк берди. Жүргүзүлгөн иштердин натыйжасында бүгүнкү күндө Кыргыз Республикасында SWIFTтин мүчөлөрү 21 банк болуп, алардын 15и НБКРдин УКП SWIFT интерфейси аркылуу (НБКРди кошкондо) иштешет, 6 банк өз алдынча иштешет.

Акыркы жылдары экономикадагы рыноктук мамилелердин өнүгүшү төлөмдөрдүн көлөмүнүн кескин өсүшүнө алып келди. 2007-жылы банктар аралык системалар боюнча накталай эмес төлөмдөрдүн жалпы көлөмү 293 912,85 сомду түздү, бул 2007-жылдагы реалдуу ИДПнын көлөмүнөн эки эсе көп. Банктардын төлөм карталары рыногунун өнүгүшү боюнча да чоң прогресс байкалууда, эгерде бул багыт республикабыздын улуттук төлөм системаларынын өнүгүүсүндө салыштырмалуу жаш экенин эске алсак. Банктар тарабынан чыгарылган карталардын жалпы саны 58 892 төлөм картасын түздү, алардын ичинен "айлык" долбоорлордун алкагында 43 233 карта чыгарылган, башкача айтканда, азырынча элдин бир пайыздан азы төлөм карталарына ээ.

Акыркы жылдардын жыйынтыктары финансылык сектордун өзүнүн өнүгүүсүнүн сапаттуу жаңы деңгээлине көтөрүлүп жатканын тастыктады. Бирок экономикада акча каражаттары менен эсептешүүлөрдүн үстөмдүгү маселеси дагы эле сакталууда. Банктардын эсептеринин саны өтө төмөн бойдон калууда жана 100 жаранга 7 пайызды түзөт: өлкөнүн калкы 5,1 млн. адамды түзөт, алардын үчтөн бир бөлүгү шаарларда жашайт, ал эми 2008-жылдын 1-январына карата банктардын жалпы саны 358 677 эсепти түздү.

Жумуш акы, пенсия, жөлөк пул жана бюджетке түшүүлөр, адатта, накталай акча каражаттары менен жүргүзүлөт, бул өлкөнүн экономикасынын жалпы өнүгүшүнө терс таасирин тийгизет. Накталай акча каражаттарынын үстөмдүгү финансылык агымдардын төмөнкү деңгээлин, салык базасынын төмөнкү деңгээлин көрсөтөт, бул өз кезегинде бюджеттик каражаттардын келип түшүүсүнүн жана төлөмдөрүнүн тактыгына жана убагында болушуна таасир этет. Накталай акчаларды өндүрүүнүн баасы мамлекет үчүн жогору жана убакыттын өтүшү менен өсүп жатат, анткени транспорт, инкассация, сактоо маселелерин чечүүгө дайыма муктаждык бар жана атайын транспортту, персоналды, көп убакытты жана эмгекти талап кылат.

Мунун бардыгы ички инвестициялык потенциалдын жетишсиз деңгээлинен, депозиттик базанын төмөнкү деңгээлинен жана банктардын кредиттик линияларын өнүктүрүү жана реалдуу экономика секторуна инвестицияларды жетишсиздигинен улам келип чыгат.

Учурда накталай эсептешүүлөрдүн көлөмүн азайтуу үчүн Кыргыз Республикасынын Улуттук банкы министрликтер жана ведомстволор менен биргеликте Мамлекеттик программаны[3] ишке ашыруу боюнча комплекстүү иш-чараларды өткөрүүдө. Программанын негизги максаты – акча айлануусунун ачыктыгын жогорулатуу жана оптимизациялоо, калктын банктын кызматтарына, шаарларда гана эмес, айылдык жана алыскы райондордо да эркин жеткиликтүүлүгүн камсыз кылуу. Белгиленген максатка жетүүдө мамлекеттин, бизнестин жана калктын макулдашылган жана координацияланган аракеттери ийгиликтин кепили болуп саналат.

Мамлекеттик программаны ишке ашыруунун жана республикадагы төлөм системаларын өнүктүрүүнүн азыркы этабы жаңы маалыматтык жана телекоммуникациялык технологияларды активдүү киргизүү менен мүнөздөлөт, бул төлөм системасынын эффективдүүлүгүн жогорулатууга жардам берет, ал акыры коопсуздук, төмөнкү чыгымдар жана төлөмдөрдү жүргүзүү убактысы менен аныкталат. Мисалы, 2006-жылы банктарга кардарлардын массалык төлөмдөрүн борборлоштурулган иштетүү боюнча кызматтарды сунуш кылган Пакеттик клиринг системасы түзүлгөн. Мындан тышкары, банктар аралык накталай эсептешүүлөрдү жүргүзүү үчүн "Бирдиктүү банктар аралык процессинг борбору" аппараттык-программалык комплекси ишке киргизилди, ал накталай эсептешүүлөрдү жүргүзүү боюнча "Элкарт" бирдиктүү улуттук банктар аралык системасында негизги бурама болуп саналат. Реалдуу убакыт режиминде эсептешүүлөрдүн гроссовая системасын түзүү аяктоодо.

Экономикалык жактан өнүккөн өлкөлөрдүн төлөм системаларын өнүктүрүү боюнча тажрыйбага таянып, Кыргыз Республикасынын төлөм системасы өнүккөн өлкөлөрдөгү аналогиялык системалардан кыйла тез өнүгүү жолун өттү, ал жерде төлөм системаларынын эволюциясы он жылдар бою улантылды. Бүгүнкү күндө төлөм системасынын инфраструктурасы экономикадагы бардык түрдөгү төлөмдөрдү накталай эмес түрдө жүргүзүүгө жөндөмдүү. Бирок, дагы көп иштерди жасоо керек. Модернизациялоо жана жаңы мүмкүнчүлүктөрдү жана өнүгүп жаткан экономикадагы жаңы муктаждыктарды эске алуу менен учурдагы төлөм системасын жакшыртуу процесси чексиз. Ал заманбап жана ийкемдүү ой жүгүртүүгө ээ жаш, келечектүү адистерди тартуу менен тынымсыз изилдөө иштерин жүргүзүүнү талап кылат, жаңы төлөм куралдарын, инновациялык формаларды жана эсептешүү ыкмаларын киргизүүнү талап кылат. Башка өлкөлөрдүн катарында татыктуу орунду ээлеп, төлөм системаларынын эл аралык интеграциялоо процессине катышуу да зарыл. Төлөм системасын өнүктүрүү көптөгөн жаңы маселелерди, тапшырмаларды жана көйгөйлөрдү пайда кылды, аларды чечүү зарыл.

Кыргыз Республикасында төлөм системасын калыптандыруу жана өнүктүрүү жолунда көптөгөн көтөрүлүүлөр жана кулаган учурлар, ийгиликтер жана ийгиликсиздиктер, романтика жана драматизм болду, бирок бардык иштердин эң маанилүү жетишкендиги – бул бул процесс менен байланышкан адамдардын жаңыланган ой жүгүртүүсү. Артка кайрылып, жыйынтыктарды чыгаруу жана келечекке пландарды түзүү үчүн убакыт келди. Албетте, бул макалада жүргүзүлгөн иштердин бардык деталдарына орун жок, бирок анын эң маанилүү жана маанилүү учурлары гана айтылган. Бардык иш-аракеттердин жүрүшүндө көптөгөн жолугушуулар жана консультациялар өткөрүлдү, ар кандай материалдар жыйналды жана изилденди, башка борбордук банктардын тажрыйбасы, көптөгөн юридикалык жана уюштуруу маселелери чечилди. Мунун бардыгы Кыргыз Республикасынын Улуттук банкы үчүн мүнөздүү бизнес атмосферасынын фону болуп саналат.

Мээрим Акулуева,

НБКРдин төлөм системалары башкармалыгынын жетекчи адиси

(«Общественный рейтинг» газетасында

2008-жылдын 24-апрелиндеги №16 (385) санына жарыяланган)

НБКРдин төлөм системалары башкармалыгынын жетекчи адиси

(«Общественный рейтинг» газетасында

2008-жылдын 24-апрелиндеги №16 (385) санына жарыяланган)