Ведомство иштебеген салык төлөөчүлөрдүн тизмесин жарыялады. Аймактык салык органдары бул тизмени расмий жарыялагандан кийин 30 күндүн ичинде мажбурлап жоюу процессин баштай алышат.

Көрсөтүлгөн мөөнөт ичинде кредиторлор жана башка кызыкдар тараптар салык органдарына арыз берүүгө укуктуу. Эгер мыйзамдуу негиздер болсо же кошумча суроолор пайда болсо, бул жоюу же каттоону жокко чыгаруу процессин токтотууга мүмкүнчүлүк берет.

Ошондуктан, Мамлекеттик салык кызматы жеке ишкердин ишмердүүлүгүн токтотуу боюнча түшүндүрмөлөрдү сунуштайт.

1

ЖИни жоюу үчүн каттоонун жайгашкан жериндеги салык органына ишкердик ишмердүүлүгүн токтотуу боюнча арыз менен кайрылуу керек.

Бул арызга төмөнкү документтерди тиркөө зарыл:

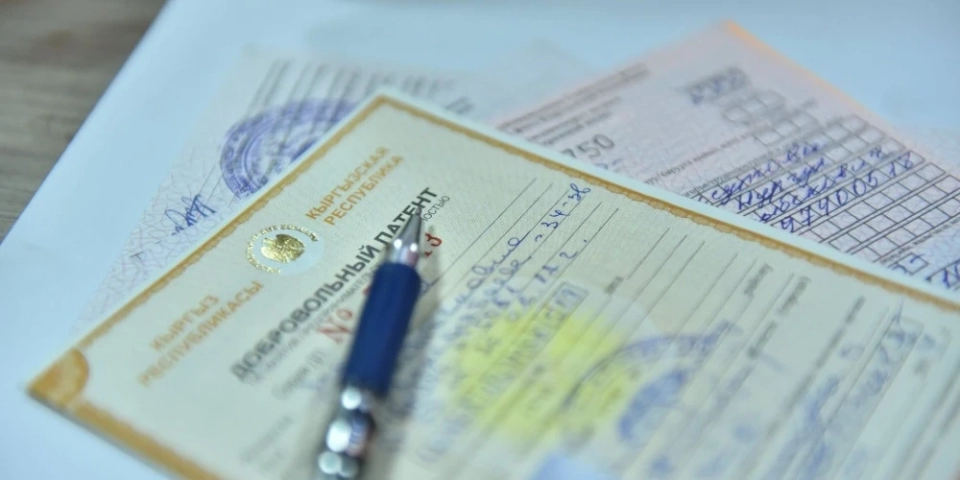

— салык төлөөчүнүн каттоосун жокко чыгаруу боюнча арыз (DOC STI-164 формасы);

— жеке жактын күбөлүгү;

— салык жана камсыздандыруу төлөмдөрү боюнча жоюу отчеттору, ошондой эле ЖИ салык декларациясын тапшыруудан бошотулбаса, бирдиктүү салык декларациясы.

Эгер ишкер контролдук-кассалык техниканы колдонсо, аны каттоодон алып салыш керек жана техникалык тейлөө борборунан маалымкат берүү зарыл.

Арыз берилгенден кийин салык отчеттуулугу жана транзакциянын активдүүлүгү текшерилет. Эгер салык милдеттенмелери жок болсо, салык органы жоюу чечимин кабыл алат жана салык төлөөчүнү 15 жумушчу күндүн ичинде маалымдайт.

2

Эгер салык милдеттенмелери боюнча тобокелдиктер аныкталса, чыгуу салык текшерүүсү дайындалат, анын жыйынтыгы боюнча жоюу чечими кабыл алынат.

Ишмердүүлүктү токтотуу процессин аяктабаган ишкер жаңы ЖИ каттоого албайт экенин белгилөө маанилүү.

Эгер салык отчеттору боюнча маалыматтар жок болсо, салык декларациясынан тышкары отчеттуулук берүү талап кылынбайт.

3

Салык мыйзамдарына ылайык салык декларациясын тапшыруудан бошотулган ЖИлер да өз ишмердүүлүгүн токтотууда аны тапшырууга милдеттүү эмес. Бул төмөнкүлөргө тиешелүү:

— атайын режимдеги соода зоналарында иштеген ишкерлер;

— нөлдүк ставкалар же 0,1%, 0,5% жана 1% ставкалары менен бирдиктүү салыкты колдонгондор;

— патент боюнча иштегендер;

— юридикалык жак түзбөй, дыйкан (фермер) чарбасы катары катталган.

Мамлекеттик салык кызматы жеке ишкерлерге жоюу процессин убагында аяктоону сунуштайт, анткени бул мүмкүн болгон кошумча милдеттенмелерден качууга жардам берет.