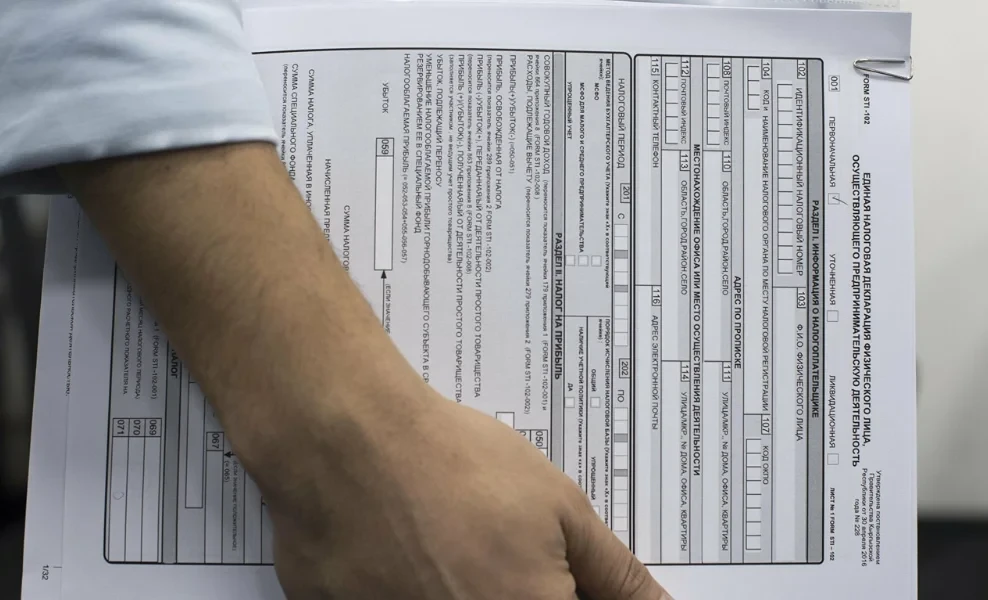

2026-жылдын 1-январынан тартып, КРнын Салык кодексине киргизилген өзгөртүүлөргө ылайык, сатуу салыгы жана бирдиктүү салык боюнча салыктык милдеттенмелердин пайда болуу датасы эсеп-фактурада көрсөтүлгөн дата, контролдук-кассалык чектин түзүлгөн датасы же төлөмдүн алынган датасы болуп эсептелет. Бул учурда, кайсы окуянын мурда болгондугу эске алынат.

Маанилүү нерсе, эгер аванс (алдын ала төлөм) келип түшсө, ал фактически алынган мезгилде салыкка жүктөлүүчү базага киргизилет, ал тургай товарлар дагы жөнөтүлгөн эмес же кызматтар берилген эмес болсо да.

Салык салууга товарларды, иштерди же кызматтарды сатуу кирет, алар акча менен же акчасыз каражаттар менен төлөнгөн, аванс төлөмдөрү да отчеттуулукта алардын келип түшкөн мезгилинде эске алынышы керек.

Ошентип, бирдиктүү салык жана сатуу салыгы боюнча отчеттордо отчеттук мезгил үчүн бардык түшүүлөр, анын ичинде аванс төлөмдөр, кирешенин көлөмүн көрсөтүү үчүн арналган тиешелүү саптарда көрсөтүлүшү керек.