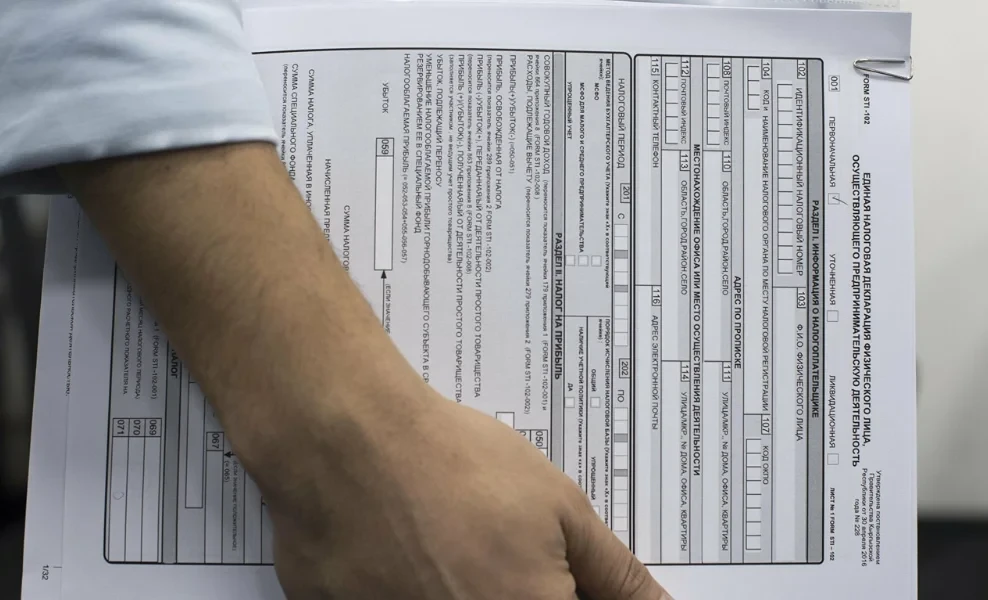

С 1 января 2026 года, согласно изменениям в Налоговый кодекс КР, датой возникновения налогового обязательства по налогу с продаж и единому налогу будет считаться дата, указанная в счете-фактуре, дата оформления контрольно-кассового чека или дата получения оплаты. При этом учитывается то, какое из этих событий произошло раньше.

Важно отметить, что если поступает аванс (предоплата), он будет включён в налогооблагаемую базу в тот период, когда он был фактически получен, даже если товары ещё не отгружены или услуги не были предоставлены.

Поскольку налогообложению подлежит реализация товаров, работ или услуг, оплаченных как наличными, так и безналичными средствами, авансовые платежи также следует учитывать в отчетности в момент их поступления.

Таким образом, в отчетах по единому налогу и налогу с продаж необходимо будет отражать все поступления, включая авансы, за отчётный период в соответствующих строках, предназначенных для указания объёма выручки.