Казакстандагы күтүлгөн салык реформасы калктын арасында терс сезимдерди жаратууда. Бул, өзгөчө, мамлекеттик кызматкерлер эмес адамдар үчүн актуалдуу.

Caravan.kz басылмасы жарандардын салык системасындагы өзгөрүүлөрдүн терс кесепеттерин жана бул өзгөрүүлөрдүн өлкөгө кандай таасир этүүдө экендиги тууралуу пикирлерин бөлүшүүдө. Бул долбоор «Ачык ПНА» порталында эң көп талкууланган темалардын бири болуп калды, анда комментарийлер арасында сунушталган өзгөртүүлөрдү колдогон пикирлерди табуу дээрлик мүмкүн эмес.

Башка аспектилер да бар.

Баалардын өсүшү

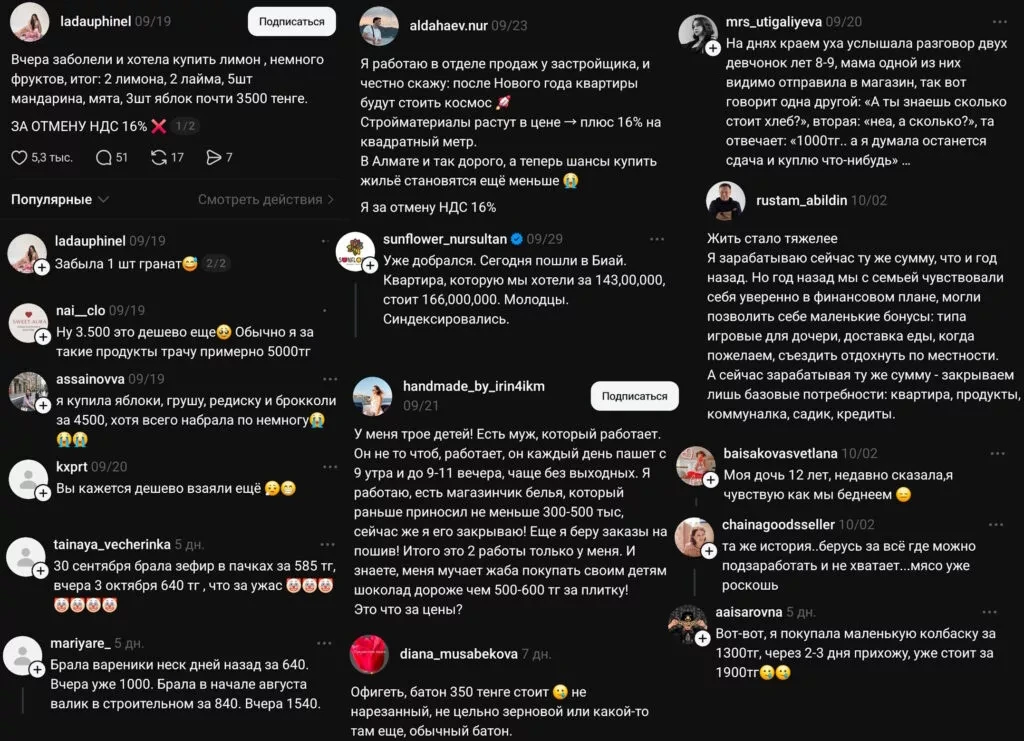

Көпчүлүк жарандардын, 심지어 бизнес менен алектенбегендердин, негизги кооптонуусу товарлар жана кызматтардын баасынын мүмкүн болгон жогорулашы болуп саналат.

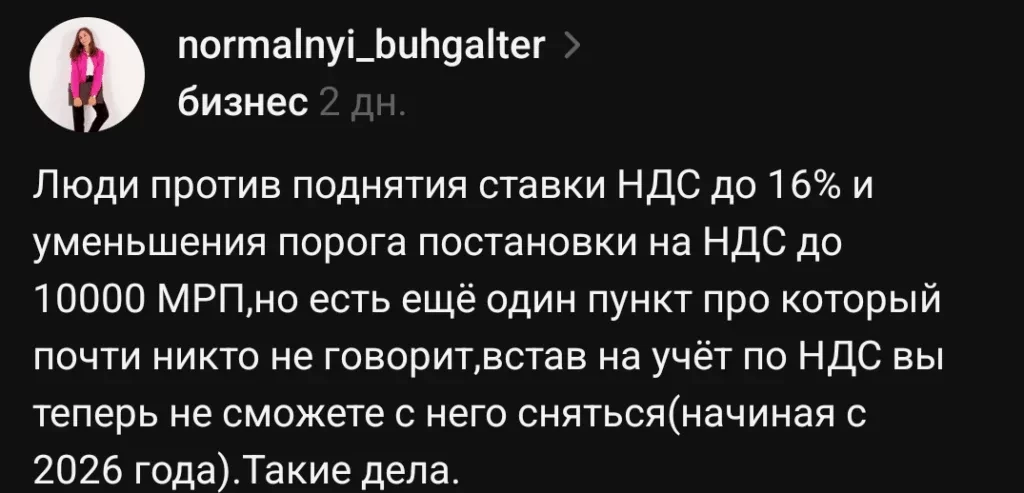

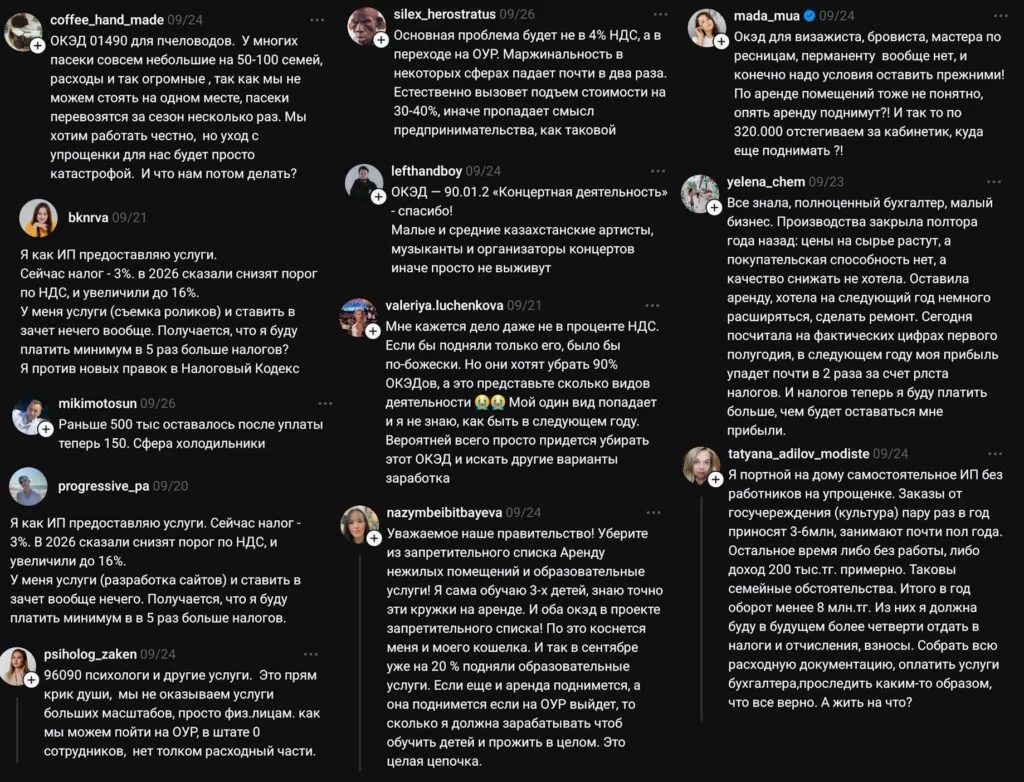

Салык ставкасы 12% дан 16% га жогорулайт, ал эми НДС үчүн чектөө төмөндөйт, жана жөнөкөйлөтүлгөн салык системасы көптөгөн ишмердик түрлөрү үчүн күчүн жоготот. Бул көптөгөн компанияларды НДС төлөөгө жана тиешелүү документтерди жүргүзүү үчүн бухгалтерлерди жалдоого мажбурлайт, бул, акыры, керектөөчүлөргө таасир этет.

«Акыркы баа тууралуу: сиз өндүрүш, логистика жана сатуу процессинин бардык этаптарында НДС төлөнөрүн унутуп жатасыз. Бул баанын 15-20% га жогорулашына алып келиши мүмкүн. Мисалы, 20 миң теңге турган азык-түлүк себети 25 миңге чейин жетиши мүмкүн. Бул товарларга гана эмес, кызматтарга да тиешелүү, бул акыры инфляциянын өсүшүнө алып келет. Жалпысынан алганда, бул жакшы эч нерсе алып келбейт».

«Эгерде сиз бизнесмен эмес болсоңуз, НДСнин жогорулашы жана чектөө төмөндөшү сизди кандайча таасир этпейт? Сиз сатып алган бардык нерсени НДС төлөгөндөрдөн сатып аласыз. Мисалы, ошол эле шоколадды НДС төлөгөндөрдөн сатып аласыз, демек, алар бааны жогорулатат. Мен баардыгы кымбаттап жатканда арзан саталбайм. Бардыгынын баасы жогорулайт[/b>».

Баалардын өсүшү азыр байкалып жатат, 심지어 балдар да аны сезишет.

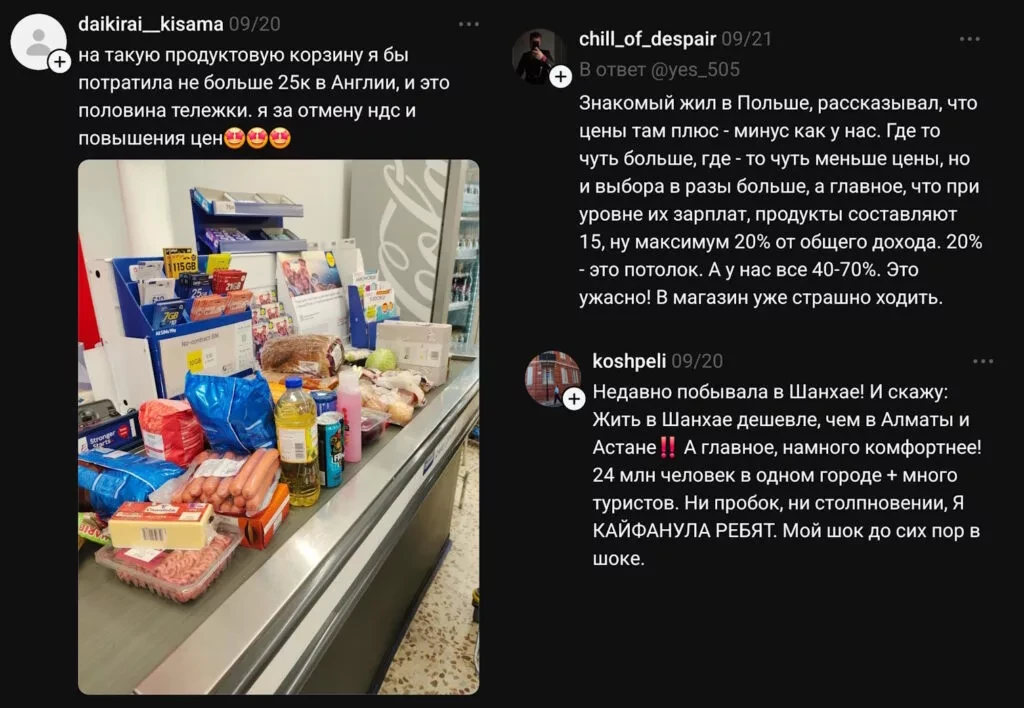

Кээ бир жарандар Казакстандагы баалар европалык бааларга окшошуп баратканын белгилешет, ошондой эле Кытайдагы эң кымбат шаарлардын бири болгон Шанхай тууралуу айтып беришет.

ОКЭД менен байланышкан көйгөйлөр

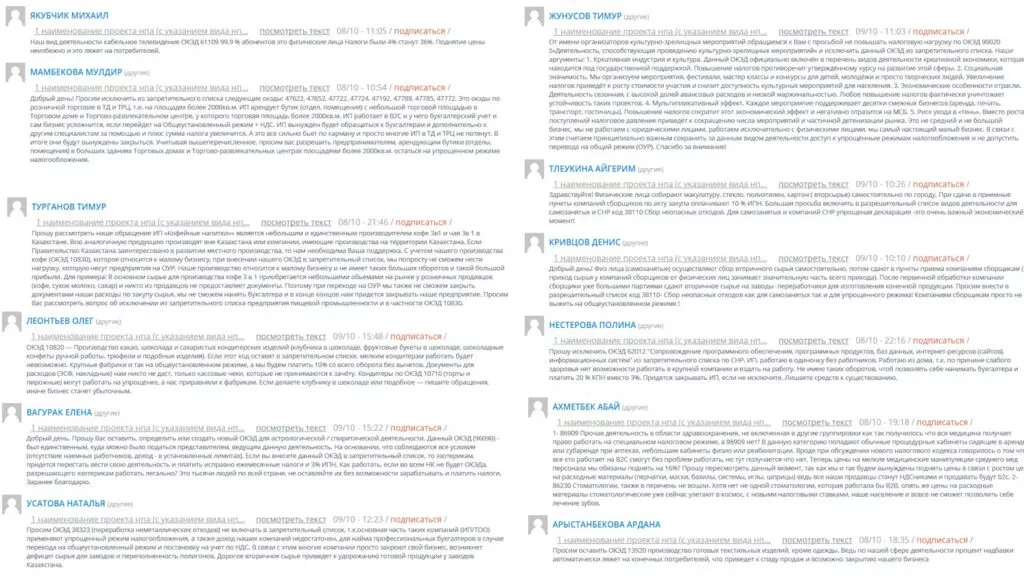

Жөнөкөйлөтүлгөн салык режимине кирбеген ОКЭДдин баштапкы тизмеси көптөгөн аталыштарды камтыйт, анын ичинде медициналык жана билим берүү кызматтары сыяктуу социалдык жактан маанилүү багыттарды. Кийинки оңдоолорго карабастан, тизмеде көптөгөн пункттар калды.

Мындай ОКЭДдерди тандоонун себептери ири бизнеске жана B2Bге багытталгандыгы менен түшүндүрүлдү. Бул космостук технологиялар же оор өнөр жай сыяктуу тармактар үчүн түшүнүктүү, бирок башка көптөгөн категориялар суроолорду жаратат.

«Биз жөнөкөйлөтүлгөн салык режиминен четтетилген уюмдардын тизмесиндебыз. [b]Билим берүү кызматтары, коррекциялык борбор. Биз эмне кылабыз? Жолдаштар, кырдаал чечүүнү талап кылат. Биз бааларды жогорулатууга мүмкүнчүлүк жок, айлык акы жогорулабайт. Ата-энелерге оор болуп жатат. Биздин кызмат толугу менен айлык акыдан турат, кызматкерлер азык-түлүктүн баасынын жогорулашына байланыштуу айлык акыны жогорулатууну суранышууда».

«Менин ИПм (дамуусунда кыйынчылыктары бар балдар үчүн коррекциялык борбор) жардам издеген ата-энелерди тейлейт. Эгерде кызматтардын жеткиликтүүлүгү салык өзгөрүүлөрү менен төмөндөсө, ата-энелер балдарына кандайча жардам бере алышат? Социалдык жактан маанилүү ишмердиктерди салык менен жүктөө кандайча мүмкүн?»

«Бул апаат. Инвалиддер үчүн арбалардын өндүрүшү да тизмеге киргизилди. Мүмкүнчүлүгү чектелген адамдарга керектүү көптөгөн кызматтар бар. Бул жөн гана ужас».

«Бул мыйзамды кабыл алууга жоопкерчилик бизде. Кен казып алуу сектору НДСден бошотулса, мен, мугалим катары, өзүмдүн кичинекей бизнесимден НДС төлөшүм керек. Кичи бизнес салык төлөшү керек, ал эми ири корпорациялар төлөбөй турган мыйзамды кантип кол коюуга болот?»

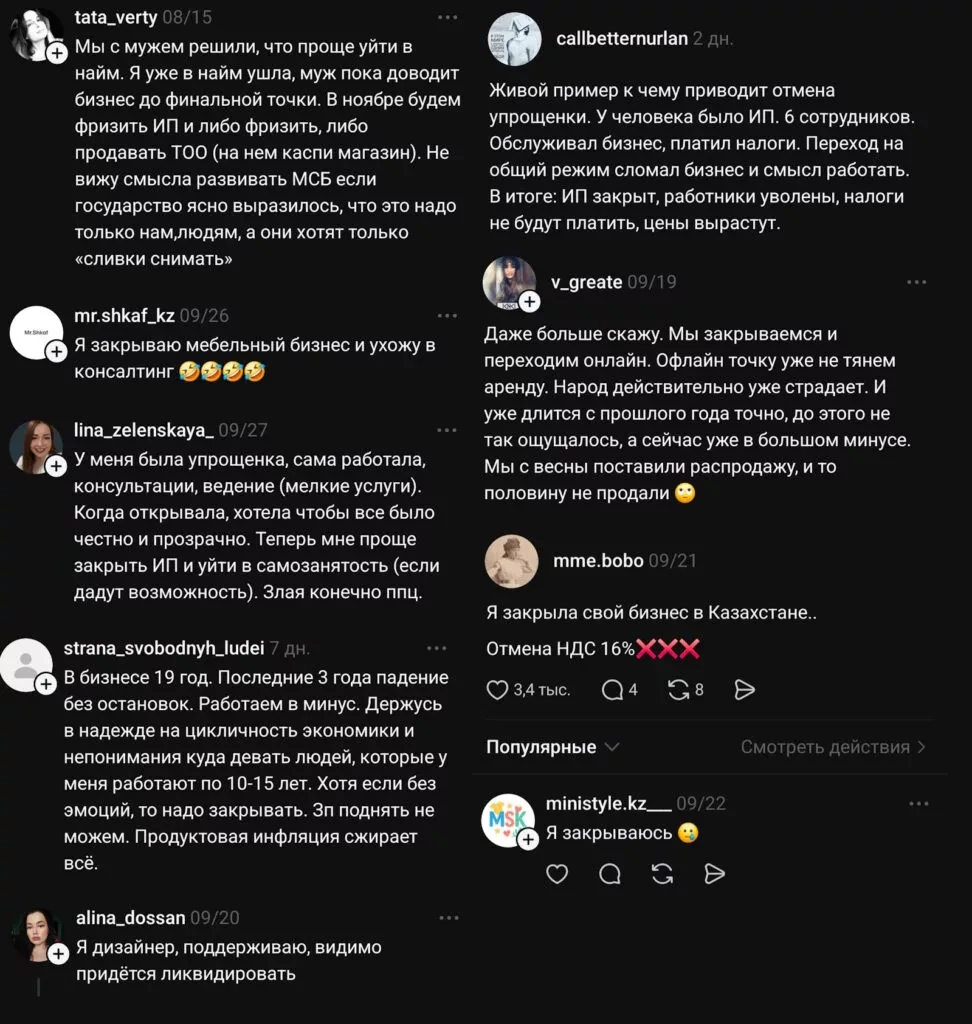

Масштабдуу жабылуулар

Көптөгөн ишкерлер алардын төмөнкү маржасы бизнесин улантууга мүмкүнчүлүк бербейт деп кооптонушат. Бул жабылуусу мүмкүн болгон жүздөгөн, 심지어 миңдеген кичи жана орто компаниялар жөнүндө сөз болуп жатат.

Бул жумушсуздук деңгээлин жогорулатууга жана социалдык төлөмдөрдүн өсүшүнө алып келет. Мамлекеттик бюджетке салык түшүмдөрү да кыскарышы мүмкүн, анткени жабылган компаниялар өз милдеттенмелерин аткарбай калышат.

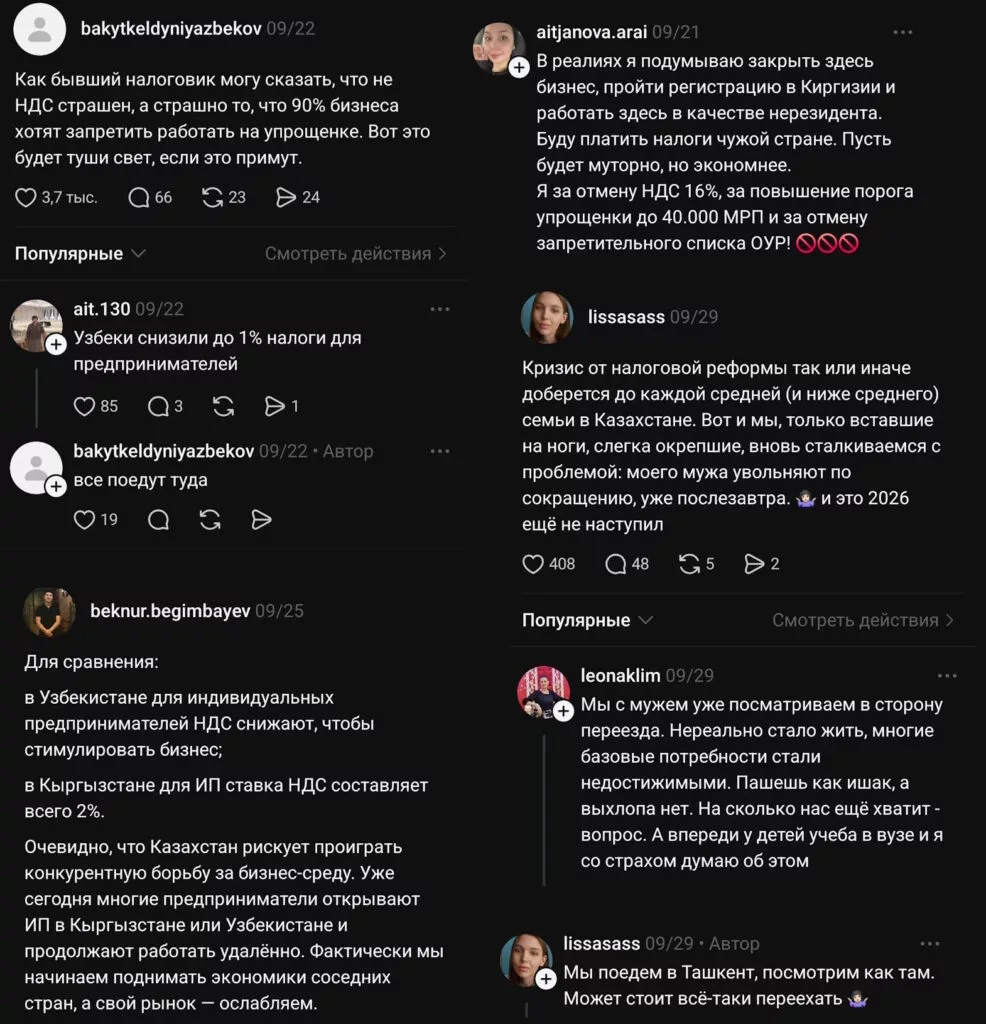

«Караван» маалыматы: ушуга окшош өзгөртүүлөр 30 жыл мурун, 1995-жылдын апрель айында салык кодексине киргизилген. Натыйжада 1995-жылдын 1-апрелинен 1996-жылдын 1-сентябрына чейин Казакстанда дээрлик бир миллион ИП жана ТОО жабылган.

Ошондой эле эмгек мигранттарынын саны өсүшү мүмкүн, анткени Европада клубника талааларына баруу улам популярдуу болуп жатат. Казакстанда жакшы жумуш таба албаган жаштар чет өлкөдө иш табууга мажбур болушат.

«Жүздөгөн миңдер жумушсуз калат. Эгерде азыр жарандар ылайыктуу жумушту күтүп, төмөнкү айлык акы менен иштөө үчүн тандоо кылышса, келечекте ар кандай жумуш үчүн күрөшүүгө туура келет. Мен азыр Египеттебин жана 30-40 жаштагы эркектердин идиш жууганын жана пол жууганын көрүп жатам, алар жумуштары бар экенине кубанышат. Бүт өлкө чет өлкөдө иштөөгө аракет кылат. Биз кыргыздар жана өзбектер менен россиялыктарга тамак жеткирүү мүмкүнчүлүгү үчүн атаандашабыз».

Көпчүлүк бизнесин башка өлкөлөргө көчүрүү мүмкүнчүлүгүн караштырууда. Кээ бирлери чет өлкөдөгү компаниялардан, өзгөчө тигүү өнөр жайынан, көчүү сунуштарын алышты.

«Ойношуп калышат, бардык ишкерлер өз ишканаларын башка юрисдикцияларга көчүрөт. Кыргызстанга же Өзбекстанга. [b]Кыймыл башталды[/b>».

Жеке сектор үчүн келечек мрачтуу көрүнөт.