Запасы газа в Европе находятся на минимумах, а поставки СПГ тают на глазах. Разбираемся, сможет ли ЕС избежать покупок газа по заоблачным ценам и насколько привлекательны для инвесторов фьючерсы на газ, пишет Аlfabank.

Минимальные запасы газа

На 22 марта уровень заполненности газовых хранилищ в Европе составляет чуть менее 28,5% от общего объёма, что близко к историческим минимумам и значительно ниже средних значений для данного периода года.

Ситуация в отдельных странах выглядит ещё более тревожно: в Нидерландах заполненность составляет 6,6%, в Швеции — 14,6%, а в Хорватии — 17,2%.

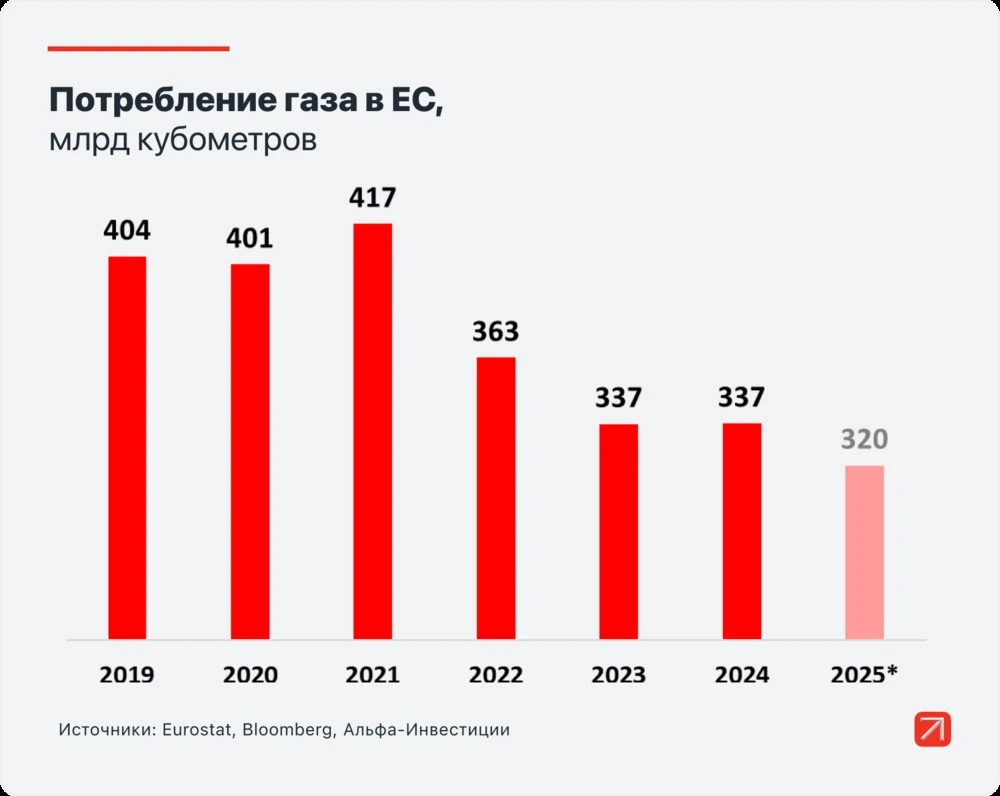

Это указывает на то, что к началу отопительного сезона 2026-2027 году Европе придется закупить значительно больше газа для хранилищ, чем обычно. Для достижения 90% заполненности к ноябрю местным трейдерам потребуется закупить около 67 миллиардов кубометров газа сверх обычного потребления, что составляет около 20% от общего объёма потребления газа в ЕС в 2025 году.

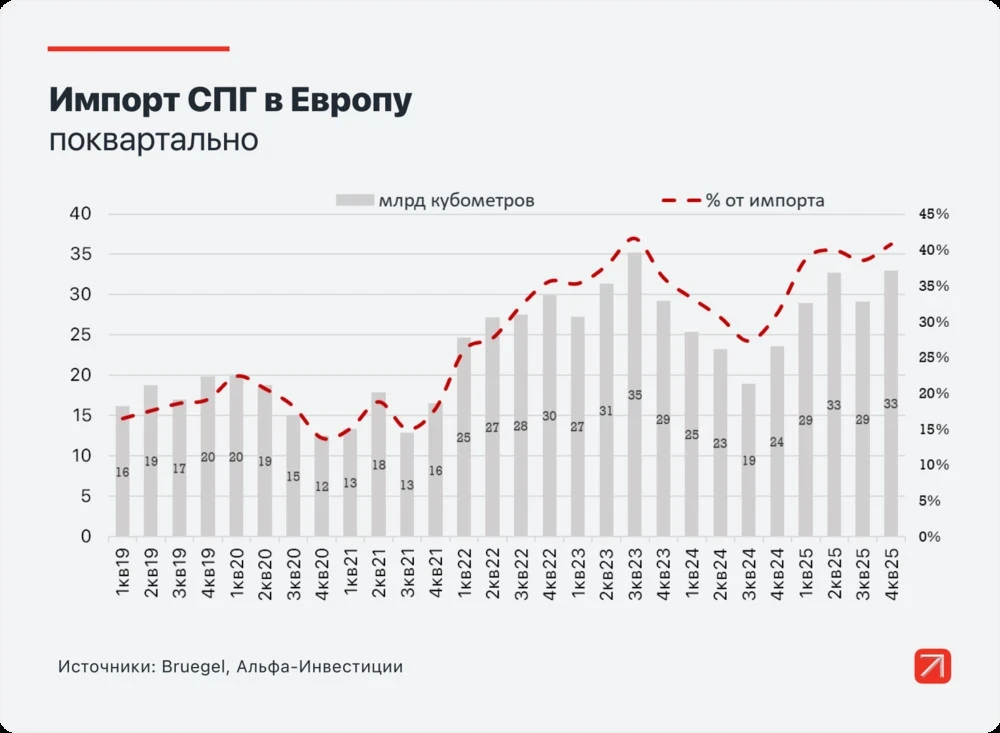

Сложность заключается в том, что после прекращения трубопроводных поставок из России, Европа в основном полагается на СПГ, и эта доля продолжает расти.

Проблемы с поставками СПГ

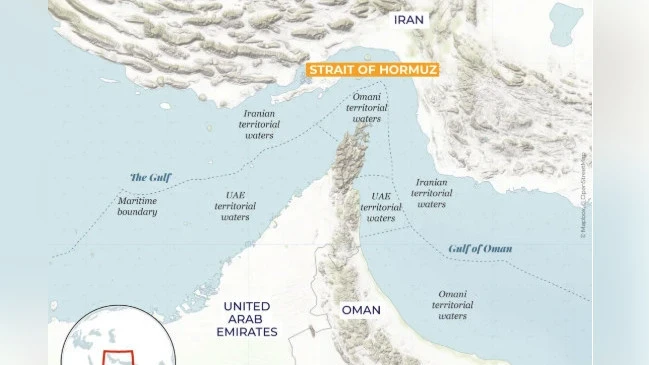

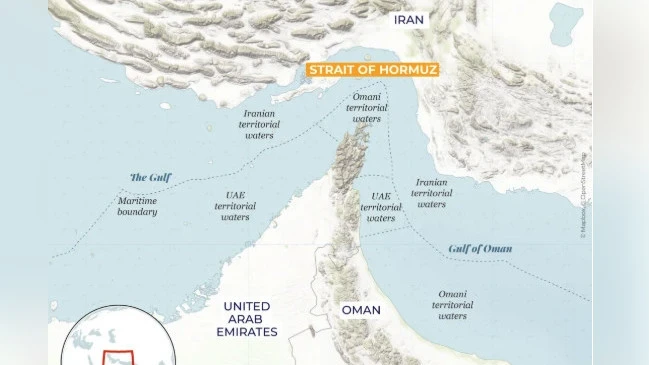

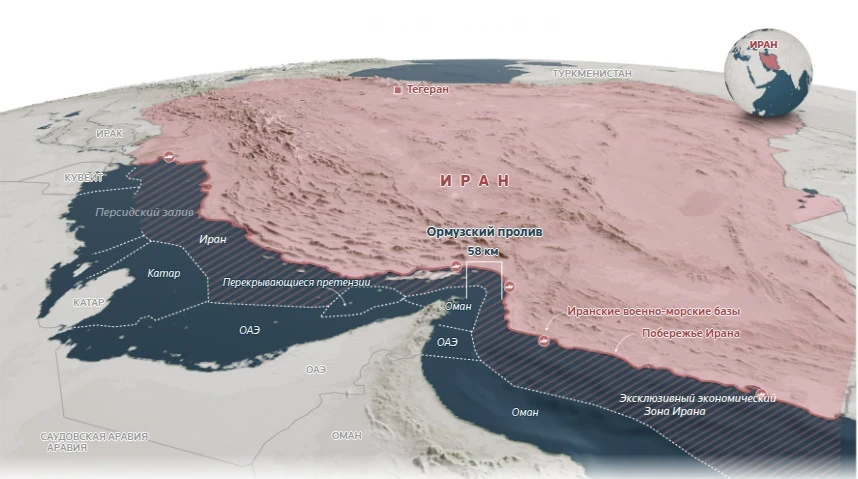

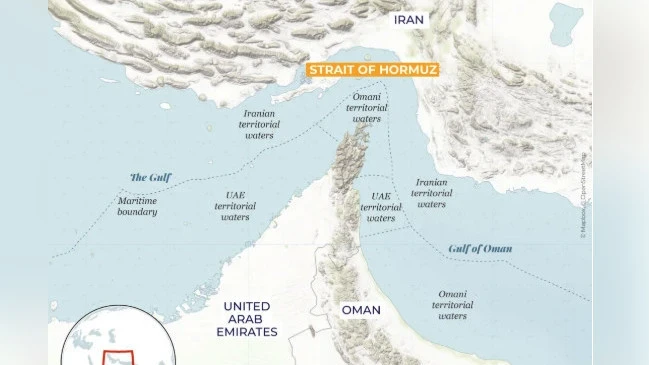

В марте 2026 года Иран заблокировал Ормузский пролив, что остановило экспорт СПГ из Катара, который составляет около 20% мировых поставок. Более того, после авиаудара около 17% производственных мощностей этой страны были выведены из строя на срок от 3 до 5 лет, что затрудняет восстановление поставок даже после открытия пролива.

С Ближнего Востока ЕС получает всего 11,4 миллиарда кубометров газа. Однако рынок СПГ взаимосвязан, и потеря крупного поставщика затрагивает всех потребителей. Кроме того, ЕС планирует отказаться от российского СПГ, поставки которого в 2025 году составили 20 миллиардов кубометров. Этот газ не исчезнет с мирового рынка, но его покупатели найдутся в Азии, а для ЕС он станет недоступным.

На данный момент у ЕС практически нет альтернатив трубопроводным поставкам: маршруты из Норвегии, Азербайджана и Алжира уже работают на полную мощность. При этом через Турцию в ЕС всё ещё поступает около 18 миллиардов кубометров газа из России, но в условиях текущей политической ситуации эти объемы также остаются неопределёнными. ЕС нацелен на полный отказ от этих поставок к 1 ноября 2027 года.

Конкуренция с Азиатскими странами

Значительная часть СПГ, закупаемого Европейским Союзом, поступает с спот-рынка, где продаются свободные грузы, не востребованные в рамках долгосрочных контрактов. Корабли с такими грузами могут оперативно выбирать, куда их направить — в Европу или Азию, в зависимости от предложенных условий.

В летний период из-за жары в Азии возрастает потребление электроэнергии для работы кондиционеров и холодильников, что приводит к увеличению спроса на природный газ. В моменты пикового потребления страны Азии, особенно Китай, начинают активно закупать дополнительный газ на спот-рынке, создавая конкуренцию для Европы. Это, в свою очередь, приводит к росту цен на СПГ.

Этим летом предложение СПГ из Катара, который в основном реализует газ по долгосрочным контрактам, будет ниже обычного из-за упомянутых 17% выведенных из эксплуатации мощностей. При затяжном закрытии Ормузского пролива потери могут оказаться значительно больше.

При этом ЕС будет вынужден закупать больше газа, чтобы восполнить запасы, что приведет к повышенной конкуренции за свободные грузы. В условиях аномальной жары цены могут значительно вырасти.

Эти риски пока не полностью отражены в ценах.

Что ждет Европу

Спрос на газ возрос из-за холодной зимы, в то время как поставки сократились. Это создает два возможных сценария для газового баланса ЕС:

• Снижение потребления, что может привести к экономической стагнации. Этот процесс уже начался с 2022 года, но он проходит медленно — резкое отключение потребителей может вызвать катастрофические последствия, включая негативное влияние на политическую карьеру принимающих такие решения.

• Предложение более высокой премии за СПГ — что, в свою очередь, приведет к дальнейшему росту цен. С начала марта цены на газ TTF, основной индекс в регионе, увеличились более чем вдвое. Однако это может быть не предел. Текущие котировки не учитывают риски длительного закрытия Ормузского пролива и повышенного спроса в Азии из-за летней жары. Если эти риски реализуются, котировки TTF могут обновить рекорды 2023 года.

Кроме того, последствия могут затронуть и 2027 год. Особенно если запасы не удастся полностью восстановить к зиме, и холодная зима снова наступит. В таком случае высокие цены могут сохраняться и в следующем году.

Инвестиционные стратегии: фьючерсы на газ

Основная стратегия заключается в покупке фьючерсов на газ TTF с ожиданием дальнейшего роста цен или резких ценовых колебаний. Заработать на этом можно через фьючерсы TTF, доступные на Московской бирже. В условиях повышенного интереса к данной теме активность торгов и ликвидность фьючерсов возросли, что способствует комфортному открытию и закрытию позиций, извлекая выгоду из волатильности.

На сегодняшний день наибольшее количество сделок проходит по ближайшему контракту TTF-3.26. С 1 апреля основные торги будут осуществляться по следующему фьючерсу TTF-4.26. Эти фьючерсы котируются в евро за МВт.ч, а 1 лот соответствует одному МВт.ч. Таким образом, покупка фьючерсов на газ может также служить хеджем от ослабления рубля по отношению к евро.

Тем, кто еще не торговал фьючерсами на природный газ на Московской бирже, рекомендуется ознакомиться со специальными материалами, например, о том, как торговать природным газом: Henry Hub и TTF на Московской бирже.

Инвестиционные стратегии: акции

Высокие цены на газ в настоящее время выгодны для российских производителей, продолжающих поставлять газ в ЕС. Более высокие цены означают больший доход для таких компаний, как Газпром и НОВАТЭК.

Обе компании поставляют примерно одинаковые объемы, однако доля поставок НОВАТЭКа в ЕС значительно выше, что может сильнее повлиять на финансовые результаты этой компании. Кроме того, НОВАТЭК имеет возможность перенаправлять свои танкеры в Азию, что делает его экспорт более устойчивым в текущих условиях, несмотря на санкции.

Доля поставок Газпрома в ЕС невелика, но он может извлечь выгоду из изменения политической ситуации, если ЕС решит восстановить импорт по некоторым трубопроводным направлениям. В этом случае дефицит СПГ и высокая зависимость от него могут стать весомыми аргументами для сотрудничества с Газпромом. Однако на данный момент политические настроения в ЕС не способствуют оптимизму.