Государственно финансируемые детские инвестиционные счета становятся предметом интереса для политиков по всему миру.

Среднедоходная Монголия служит интересным и малознакомым примером: страна, которая уже два десятилетия внедряет данную программу с впечатляющими результатами, — передает MiddleAsianNews.

С 2005 года в Монголии действует программа денежных выплат детям (ДДП), которая гарантирует ежемесячные выплаты в размере ₮100 000 (около $30) для всех детей в возрасте от 0 до 17 лет. Эти средства зачисляются на специальные счета на имя детей. Банки страны рассматривают данную программу как надежный долгосрочный источник капитала и предлагают специальные детские сберегательные счета.

Около трети домохозяйств переводят полученные выплаты на эти счета, что позволяет им накапливать проценты в размере от 11 до 13% годовых — это соответствует рыночной ставке для срочных депозитов.

Одним из ключевых преимуществ таких счетов является возможность автоматического продления вклада, что способствует накоплению сложных процентов со временем — такая функция отсутствует у других видов срочных депозитов. Хотя досрочное снятие средств возможно, семьи, решившиеся на это, теряют почти все накопленные проценты, что создает стимул для долгосрочных сбережений.

Данные Банка Монголии показывают, что с 2021 года остатки на детских сберегательных счетах возросли на 20% и составили ₮3 трлн ($840 млн) в 2024 году, что эквивалентно более чем 8% от общего объема депозитов банковского сектора. Однако отсутствуют подробные данные для анализа накоплений на уровне отдельных детей, что подчеркивает необходимость дальнейших исследований в этой области. Глубокий анализ динамики этих счетов мог бы выявить особенности их структуры и объемов переводов, влияющих на результаты.

Исследования показывают, что наличие банковских счетов положительно влияет на финансовое поведение и благосостояние. Эти счета способствуют снижению уровня бедности и увеличению возможностей: исследования связывают их с ростом сбережений, повышением экономической активности женщин и увеличением производительности в сельском хозяйстве. Владение собственным счетом также связано с улучшением финансовой устойчивости и способностью адаптироваться к неожиданным финансовым трудностям.

Кроме того, получение выплат на официальные счета способствует развитию финансовых навыков через практический опыт, а наблюдение за увеличением остатков на счетах укрепляет доверие к финансовым учреждениям и поощряет долгосрочное участие.

Опыт Монголии демонстрирует, что эти механизмы работают на значительном уровне. Согласно данным Global Findex 2025, в то время как в странах с низким и средним уровнем дохода лишь 75% взрослого населения имеет доступ к финансовым учреждениям, в Монголии с 2021 года этот показатель достиг почти 98%. Несмотря на то что сложно установить прямую связь между Программой финансовой поддержки детей и такими результатами, успехи Монголии вызывают восхищение и требуют дальнейшего изучения, отметила World Bank Group.

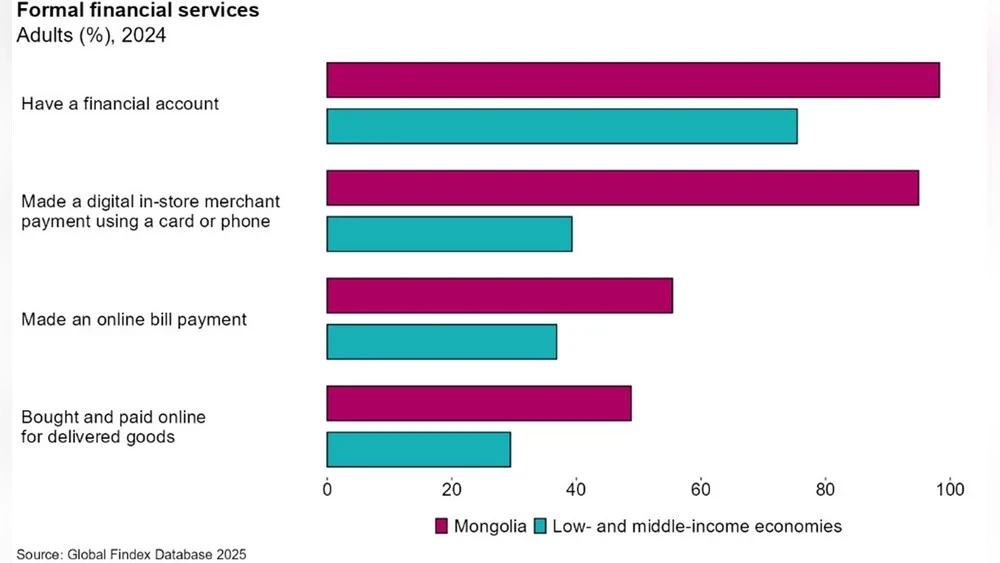

Однако наличие счета — это только первый шаг. В Монголии также широко используются формальные финансовые услуги (см. рис. 1), что стало возможным благодаря цифровизации государственных платежей, включая зарплаты, пенсии и социальные выплаты, которые клиенты получают на свои счета.

На 2024 год 95% взрослого населения Монголии осуществляют цифровые платежи в магазинах с помощью карт или смартфонов, более половины совершают покупки и оплачивают товары онлайн, а 70% оплачивают коммунальные услуги напрямую со своих счетов.

В странах с низким и средним доходом лишь 39% взрослых проводят цифровые платежи в магазинах, около 25% покупают и оплачивают товары онлайн, а 37% оплачивают счета через интернет. По мировым стандартам уровень вовлеченности в цифровые финансовые операции в Монголии достаточно высок.

Рисунок 1: В Монголии наблюдается высокий уровень внедрения цифровых финансовых услуг.

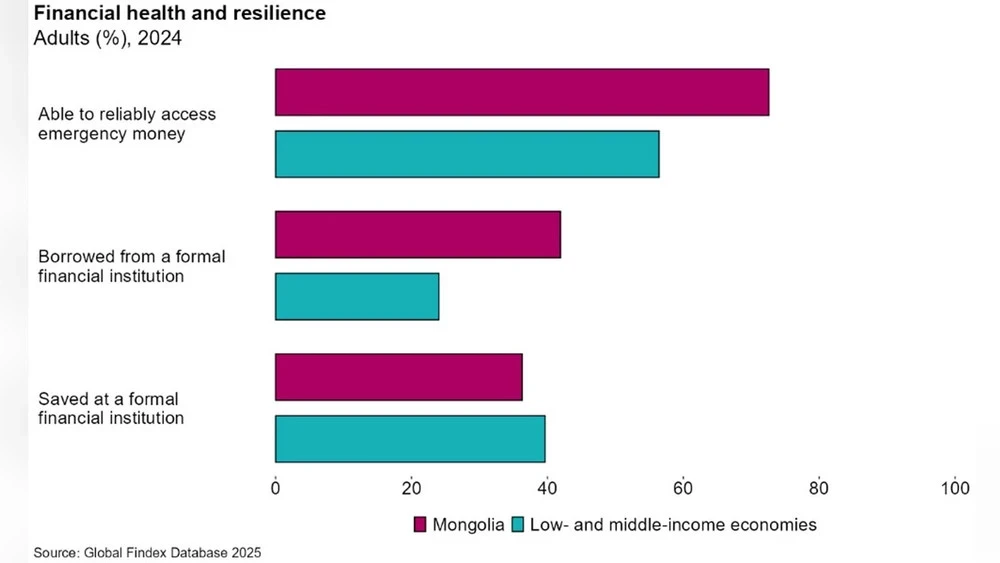

Высокий уровень владения и активного использования счетов оказывает значительное влияние на финансовую стабильность и устойчивость. Монголия демонстрирует впечатляющие показатели финансовой устойчивости (см. рисунок 2): около 75% взрослых могут быстро получить доступ к экстренным денежным средствам, что является одним из лучших результатов среди развивающихся стран.

Такой уровень устойчивости может быть связан с широким использованием формальных финансовых услуг, включая уровень заимствований, который почти в два раза превышает средние показатели для стран с низким и средним доходом, и уровень формальных сбережений, аналогичный другим экономикам.

Финансовая устойчивость особенно важна в Монголии, где экстремальные климатические условия, такие как дзуд и суровые зимние условия, регулярно ставят под угрозу существование местного населения. Каждый четвертый взрослый сообщает о том, что столкнулся с экстремальным погодным явлением за последние три года, и две трети таких людей потеряли доход или имущество. Интересно, что уровень финансовой устойчивости у людей, переживших стихийные бедствия, сопоставим с теми, кто не подвергался подобным рискам.

Развившаяся цифровая финансовая экосистема может служить важным инструментом, позволяющим уязвимым домохозяйствам управлять финансовыми кризисами.

Рисунок 2: Взрослое население Монголии демонстрирует высокую устойчивость к финансовым потрясениям.

Монголия активно развивает программу финансовой поддержки детей, которая является одной из многих национальных инициатив по улучшению доступа к финансовым услугам. Она иллюстрирует, как раннее открытие счета в сочетании с его активным использованием может существенно повысить финансовую устойчивость. Опыт этой страны показывает, что такие счета могут обеспечить не только стартовый капитал, но и помочь в развитии финансовых навыков, улучшении взаимодействия с официальными финансовыми институтами и создании основ для долгосрочного финансового благополучия.